土地增值稅簡介

土地房屋買賣時皆有可能課徵土地增值稅,為何會有此稅率?

為提升閱讀品質 土增稅完整版 請點選 田地記事主網站 - 連結

早期台灣發展時期,土地從"政府持有"分配為"私人擁有",因政府認定公有土地交與公民,若有漲價屬於原政府所應得之獲利,故訂立土增稅作為漲價歸公之概念稅金。

依照土地的公告現值 : 取得=>移轉,過程若有調漲則課徵漲價之土增稅金,當然公告現值若未調漲則免土增稅費,不同於房地合一稅以獲利概念課徵。

土增稅房地合一稅差異

房地合一稅 :

實質獲利,照獲利級距利率課徵,可抵免土增稅金,無獲利不課徵。

土增稅 :

公告調漲,照調漲級距利率課徵,縱使買賣虧損仍須負擔土增稅。

土增稅 累進稅率級距

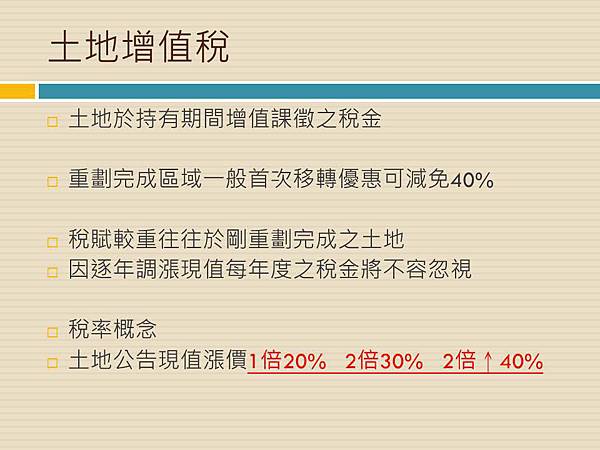

取得公告現值10000元/平方公尺 賣40000元/平方公尺(漲價三倍40%)

取得公告現值10000元/平方公尺 賣30000元/平方公尺(漲價二倍30%)

取得公告現值10000元/平方公尺 賣20000元/平方公尺(漲價一倍20%)

土增稅計算公式

年度公告現值 / 0.3025 (m2換算坪數)

扣除

前次公告現值 / 0.3025 (m2換算坪數)

x當年度物價指數

x土地坪數

=可扣抵土增稅額(土地漲價總額)

農地免稅

農地買賣若現況為"農地農用"可申請"農地使用證明"農發條例38-1條可免課徵"土增稅""房地合一稅"但農業使用證明需要政府單位來會勘現場,且條件嚴苛若地上非農用或僅有部分農用無法申請,建議於買賣前溝通好若農證未過雙方之條件與總價金,才不會造成買賣糾紛。

田地記事 |台中最大土地供應商

大台中土地、建地、農地、廠房、道路用地、商用不動產、工業用地、十四期、十三期、十二期、十一期、十期、九期、八期、七期、五期、單元一、單元二、單元三、單元四、單元五、單元八、十二單元、十三單元、十四單元、水湳經貿園區、九德、鎮南、高鐵門戶、夏田產專、北屯捷運機廠、大里三期、烏日前竹、弘富自辦公司皆深入耕耘且物件貨源充足。

本公司是台中土地買賣規模最大團隊,台中共有六間直營店經營長達二十年,上百位業務可協助買賣交易,也能免費為您試算土地增值稅、地價稅、房地合一稅等相關買賣稅金。若有不動產相關需求找我請撥:

0921-797080 許家偉 作者經歷簡介 連結點

或加LINE-ID : Gooddogluck

台中重劃區地圖

留言列表

留言列表